内容介绍

7月13日晚间,两家水泥企业同日披露2026年半年度业绩预告,却交出了截然不同的答卷。

上峰材料:股权投资贡献八成利润

上峰材料预计上半年实现归属于上市公司股东的净利润13亿元至14亿元,同比增长426.59%至467.10%。基本每股收益预计为1.36元/股至1.47元/股。

业绩暴增主要源于投资收益。报告期内,公司通过基金持有的盛合晶微(688820)等标的股权确认公允价值变动收益,增厚净利润约11.50亿元,占归母净利润比重高达82.14%至88.46%。

目前,公司已形成投资、建材、封装基板“三驾马车”的业务格局。股权投资步入密集收获期:合肥晶合、西安奕材、昂瑞微、盛合晶微已先后在科创板上市;投资2亿元的长鑫科技将于7月16日开启申购,粤芯半导体已通过深交所上市审核,上海超硅和鑫华半导体在审进程中。

实体业务方面,公司今年3月增资控股江门美琪电路,正式切入封装基板赛道,近期新增6亿元投资用于扩产,达产后江门基地月产能可达16000平方米。

不过,水泥主业仍承压。受需求走弱影响,公司扣除非经常性损益后的净利润为1.5亿元至1.6亿元,同比下降超40%。

塔牌集团:主业量价齐跌,非经常性收益退潮

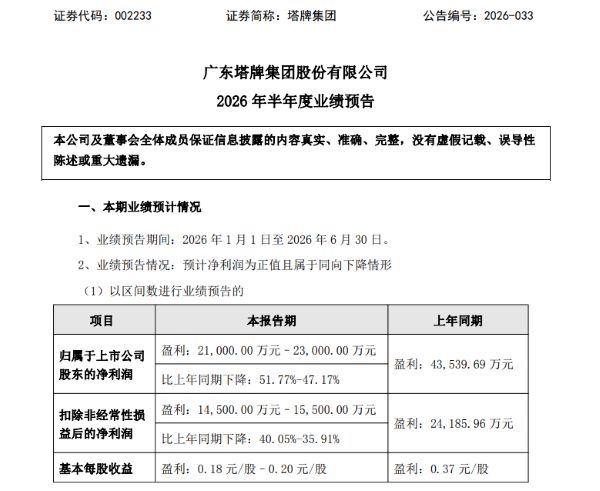

塔牌集团预计上半年归母净利润为2.1亿元至2.3亿元,同比下降47.17%至51.77%。

业绩下滑系双重夹击。主业方面,房地产持续深度调整,基建资金落地不及预期,水泥需求走弱、价格下行,公司水泥销量和价格同比均下滑,成本降幅不足以抵消价格冲击,毛利率承压。非经常性损益方面,去年同期基数高达1.94亿元,今年同比减少约1.2亿元,其中投资浮盈减少0.8亿元,关停企业处置收益减少0.4亿元。

同样是水泥企业起家,上峰材料凭借前瞻性的半导体投资布局实现了利润的跨越式增长,而塔牌集团则受困于主业低迷与投资收益退潮的双重压力。两条截然不同的路径,折射出水泥行业转型的分化与阵痛。

免责声明

① 凡本网发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权均为独家所有,任何媒体、网站或个人在转载使用时需取得我们书面授权,违反者本网将保留依法追究责任的权利。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网将保留依法追究责任的权利。

③ 如需申请授权及投诉等问题,请联系我们处理(电话:025-88888888,邮箱:njgccm@126.com)。